В мире виртуальных развлечений и азартных игр, выбор подходящего онлайн казино становится вопросом первостепенной важности. Одним из примеров инноваций в этой области является Эльслотс, которое в 2017 году уверенно вступило на игровой рынок, завоевав сердца игроков благодаря стабильной политике вывода выигрышей и мгновенному зачислению депозитов. Привлекая внимание своим разнообразием, платформа предлагает более тысячи увлекательных игр от лучших разработчиков.

Хотя на официальном сайте Ельслотс казино отсутствует информация о владельце и лицензионной документации, положительные отзывы пользователей говорят о высокой репутации заведения. Этот факт подтверждает довольство игроков и высокий уровень обслуживания. Также пользователи могут удостовериться в надежности игры, просто зарегистрировавшись на сайте и получив стартовый подарок.

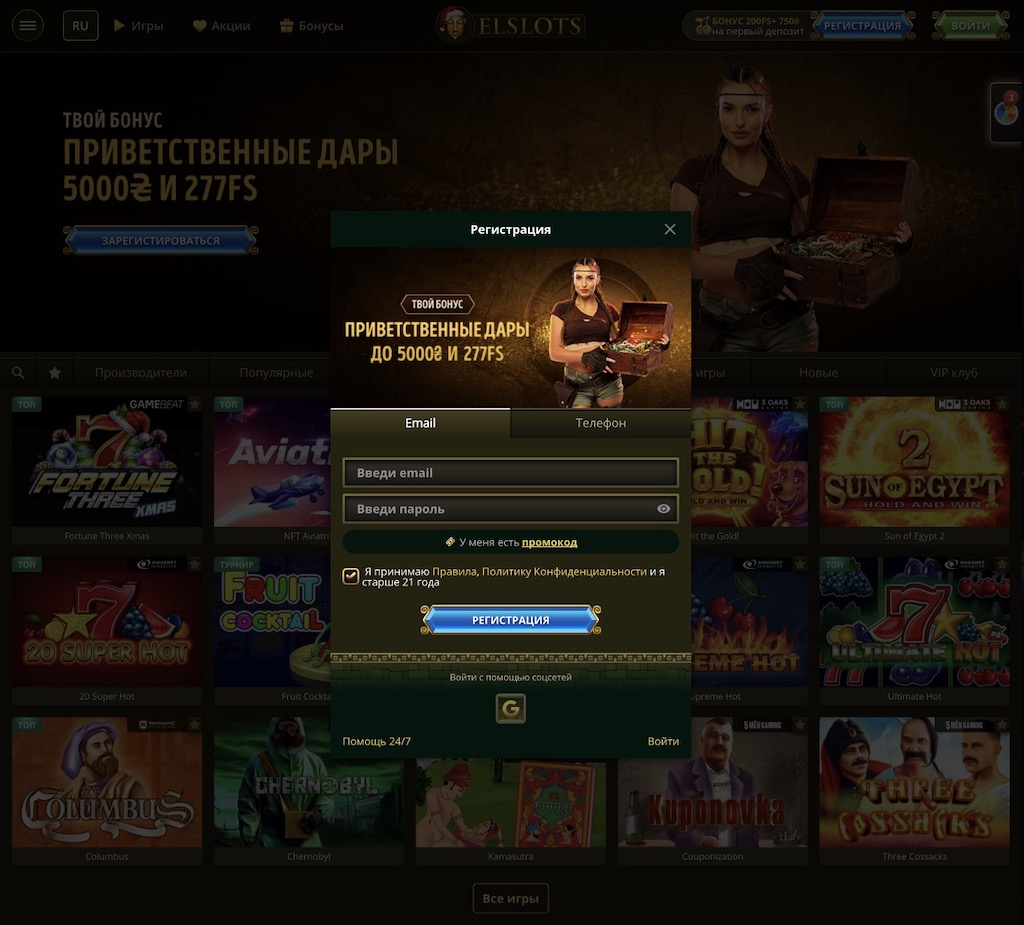

Официальный сайт Elslots привлекает своим узнаваемым черно-золотым дизайном, который не только приятен глазу, но и спроектирован с учетом максимального удобства пользователей. Структура сайта включает в себя несколько ключевых разделов:

- В верхней части сайта находятся кнопки для elslots вход в личный кабинет и регистрации, баннеры с текущими акциями и удобное меню, предоставляющее доступ ко всем основным разделам платформы.

- Основное поле: Здесь находится информация о популярных слотах, участвовать в акциях «Колесо Фортуны» и быть в курсе текущих турниров и специальных предложений.

- Нижняя часть: Здесь размещены блок FAQ, информация о программе лояльности и правилах клуба. Пользователи могут также найти ссылки для скачивания приложения, методы связи с операторами поддержки, а также официальные страницы казино в социальных сетях.

- Логотипы способов оплаты и методы платежей: Важная информация о различных методах оплаты помогает пользователям проводить финансовые операции максимально удобным для них способом.

Этот лаконичный дизайн и логичная структура сайта направлены на обеспечение максимального комфорта и легкости навигации для пользователей, предоставляя им всю необходимую информацию о доступных играх, бонусах и правилах платформы. Многочисленные отзывы Эльслотс подтверждают, что даже новички с легкостью осваивают сайт и наслаждаются азартом.

Выбор хорошего онлайн казино становится неотъемлемой частью положительного игрового опыта. Важность правильного выбора подчеркивается не только разнообразием игр и акций, но и надежностью, безопасностью и прозрачностью предоставляемых услуг. Мы предлагаем вам ближе познакомиться с Elslots casino, чтобы в мире азартных развлечений вы ощутили комфорт и уверенность.

Эльслотс Регистрация

Elslots регистрация, в частности, является ключевым этапом, предоставляющим игрокам ряд важных преимуществ:

- Доступ к играм: Прохождения процесса Эльслотс регистрация предоставляет доступ к разнообразному миру азартных развлечений, включая слоты, настольные игры, видео-покер и многое другое.

- Безопасность и идентификация: Этот факт обеспечивает безопасность пользователей, требуя точных данных при создании учетной записи, что также способствует предотвращению мошенничества.

- Бонусы и акции: Последующий elslots вход открывает доступ к различным бонусам и акциям для новых игроков, таким как приветственные предложения, фри-спины и кэшбэк.

- Управление средствами: Предоставляет возможность внесения депозитов и вывода выигрышей, включая выбор валюты и предпочтительных методов оплаты.

- Служба поддержки: После успешного ельслотс входа в собственный профиль на сайте открывается возможность взаимодействия со службой поддержки, предоставляя помощь в решении вопросов и разрешении проблем, связанных с игровым опытом.

- Пользовательский опыт: Казино эльслотс обеспечивает более персонализированный и удобный опыт, учитывая предпочтения и историю игроков.

Для создания активного счета в elslots казино предусмотрены удобные варианты для новых посетителей, гарантирующие простоту и безопасность. Вот более подробная информация о доступных методах регистрации:

- Регистрация через мобильный: Пользователи могут зарегистрироваться, вводя только пароль и свой контактный номер телефона. Для завершения процедуры регистрации им будет отправлен код подтверждения, который следует ввести в соответствующее поле.

- Эльслотс регистрация через email: При выборе этого способа, игрокам необходимо указать свой адрес электронной почты и придумать пароль. Завершение создания аккаунта происходит после перехода по специальной ссылке, отправленной администрацией казино на указанный электронный адрес.

- Авторизация через аккаунт Google: Этот метод позволяет выполнить Эльслотс казино вход, используя свой аккаунт Google. Многие данные будут автоматически подтянуты, что делает процесс регистрации еще более удобным. В случае отсутствия каких-то данных, игрок может указать их самостоятельно.

Перед созданием профиля важно ознакомиться с правилами и условиями казино, а также с политикой управления данными, чтобы быть в курсе всех правил использования платформы.

Для тех, у кого есть актуальный elslots промокод, предусмотрено специальное поле, где его можно ввести при регистрации, чтобы получить дополнительные привилегии.

Если у новичка возникают трудности или вопросы по процессу регистрации, саппорт всегда готов предоставить помощь. Зарегистрированные пользователи могут легко осуществить эльслотс казино вход в личный кабинет, введя пароль и адрес электронной почты (или номер телефона). В случае утраты пароля предусмотрена функция «Забыли пароль?», позволяющая восстановить доступ к профилю в любое удобное время.

Ельслотс Бонусы

Бонусы в онлайн-казино пользуются популярностью среди игроков по нескольким важным причинам:

- Привлечение новых игроков: В Эльдорадо казино используют приветственные поощрения, предоставляя новым игрокам возможность попробовать игры без значительных вложений. Это служит стимулом для регистрации и первого депозита.

- Повышенный шанс на выигрыш: Поощрения предоставляют игрокам дополнительные средства или фри-спины, увеличивая их шансы на выигрыш, например — elslots 77 фриспинов. Это делает игру более захватывающей и привлекательной.

- Поддержание лояльности: Регулярные поощрения и акции помогают укрепить лояльность игроков. Игроки ощущают, что их участие ценится, и elslots отвечает на это разнообразными поощрениями, мотивируя вернуться снова и снова.

- Бесплатные вращения: Elslots 33 фриспинов, входящие в состав поощрений, позволяют игрокам вращать барабаны слот-машин, не тратя своих собственных средств. Это предоставляет возможность опробовать новые игры и насладиться азартом без дополнительных затрат.

- Участие в акциях и турнирах: Поощрения часто предоставляются в рамках акций и турниров, стимулируя участие игроков и создавая конкурентную атмосферу.

- Дополнительные возможности для игры: Поощрения включают дополнительные игровые опции, такие как бесплатные ставки или уникальные игры, недоступные без активации поощрений.

- Привилегии в программе лояльности: Казино elslots предоставляет поощрения в рамках программы лояльности, предлагая игрокам дополнительные привилегии и вознаграждения за их активность.

Эльслотс казино предлагает разнообразные поощрения и стимулы для своих игроков, создавая стимул для активной игры и лояльности к платформе. Ниже представлен обзор основных бонусных предложений:

- Система баллов: Игроки получают баллы за активность в игре, которые могут быть обменяны на реальные деньги или на elslots промокод без депозита и использованы для ставок на игровых автоматах.

- Подарок на день рождения: В течение 10 дней после своего дня рождения, игроки имеют возможность связаться с поддержкой, предоставить фотографию своего паспорта и получить индивидуальное поощрение, а именно — elslots бездепозитный бонус, который может быть использовано для последующей игры.

- Возврат: Сумма кэшбэка зависит от статуса участника в системе лояльности, достигая максимальных 20% от общей суммы выигрыша и предоставляется ежую пятницу.

- Поощрение за установку Телеграм-бота: Игроки, установившие Telegram Bot, получают elslots 33 фриспинов для игры в Book of Ra и дополнительные подарки еженедельно.

- Дополнительные поощрения за активность в уик-энд: Поставив ставки в субботу и воскресенье, участники получают не только выигрыши, но и дополнительные 30 вращений для участия в игре «Хьюго».

- Приятные подарки при значительном внесении средств: Величина Ельслотс бонуса зависит от минимальной суммы пополнения счета, начиная от ₴5000 и до ₴15 000.

- Поощрение за установку приложения: Гости, устанавливающие приложение на смартфон, получают 99 фриспинов в Playboy Gold Jackpots.

- Регулярные турниры: Казино проводит регулярные турниры, предлагая дополнительные подарки при использовании определенных методов оплаты и возможность быстрого пополнения счета.

- Промокоды: Гости, вводя elslots 77 фриспинов промокод, могут получить дополнительные вознаграждения и другие поощрения.

- Приветственные подарки: Ельслотс предлагает щедрые приветственные стимулы за первый, второй и третий депозит, включая фриспины и дополнительные средства для игры в различных слотах.

Онлайн казино elslots активно поддерживает своих игроков, предлагая множество возможностей для получения дополнительных выгод и увлекательного игрового опыта. Кроме того, регулярные турниры, поощрения за активность в выходные дни, кэшбэк и другие акции создают множество возможностей для игроков получить дополнительные выигрыши и наслаждаться азартом.

Важным элементом в поощрительной программе ельслотс казино являются приветственные подарки, которые предоставляются новым игрокам при первых трех депозитах. Разберем их подробнее:

Приветственные дары за первый депозит:

- При депозите от 100 грн. игрок получает 200 бесплатных вращений.

- За депозит от 500 грн. добавляются 200 вращений и бонус в 250 грн.

- При депозите от 1000 грн. игрок получает 200 вращений и бонус в 750 грн.

Бесплатные вращения предоставляются для игр: Shining Crown, 20 Super Hot, Valley of the Gods и Ultimate Hot.

Приветственные дары за второй депозит:

- При внесении депозита от 150 грн. вы получаете эльслотс казино 77 фриспинов.

- За депозит от 500 грн. добавляются 77 вращений и бонус в 250 грн.

- При депозите от 1250 грн. вы получаете 77 бесплатных вращений и бонус в 1250 грн.

Бесплатные вращения предоставляются для игры в онлайн-слот Supreme Hot.

Приветственные дары за третий депозит:

- При внесении депозита от 250 грн. вы получаете бонус в 150 грн.

- За депозит от 750 грн. добавляется бонус в 750 грн.

- При депозите от 1500 грн. игрок получает бонус в 3000 грн.

Эти приветственные ельслотс бонусы делают старт игры выгодным и увлекательным, предоставляя дополнительные средства и бесплатные вращения для популярных слотов. Их отыгрыш представляет собой процесс, необходимый для вывода выигрышей, полученных с использованием бонусов. Давайте рассмотрим его особенности:

- Вейджер (Коэффициент Отыгрыша): Этот коэффициент указывает, сколько раз игрок должен поставить сумму бонуса, прежде чем выигрыши станут доступными для вывода. Например, при вейджере 30x для бонуса $50, нужно сделать ставки на $1,500 ($50 * 30).

- Сроки отыгрыша: Онлайн казино эльслотс устанавливает временные рамки, в течение которых игрок должен выполнить отыгрыш. Например, у вас может быть 7 дней на выполнение условий.

- Игры, участвующие в отыгрыше: Некоторые игры вносят разный вклад в отыгрыш бонуса. Обычно слоты вносят 100%, но другие, такие как блэкджек или рулетка, могут вносить меньший процент.

- Максимальная ставка: Ельслотс устанавливает максимальную сумму ставки при выполнении отыгрыша для предотвращения злоупотреблений. Превышение этой суммы может привести к аннулированию бонуса.

- Ограничения по играм: Казино может ограничивать использование бонусов на определенные игры, например, только на слоты или у определенных поставщиков.

- Отсутствие отыгрыша: Некоторые Ельслотс бездепозитный бонус предоставляются без отыгрыша, что означает, что выигрыши могут быть выведены сразу после использования бонуса.

Игровые автоматы Elslots

Игровые автоматы в Elslots UA представляют собой увлекательную форму азартного развлечения, которая пользуется огромной популярностью. Это объясняется несколькими факторами:

- Простота и удобство: Игровые автоматы привлекают своей простотой и доступностью. Для игры достаточно всего лишь нажать на кнопку, и результат станет известен мгновенно.

- Разнообразие тем и стилей: Казино Ельслотс предлагают разнообразие тем и стилей игровых автоматов, включая слоты с приключенческими сюжетами, фруктовые машины и даже те, которые основаны на популярных фильмах. Это привлекает игроков с различными предпочтениями.

- Бонусы и фриспины: Осуществив успешный ельслотс вход игроку выдают бонусы и фриспины для игровых автоматов в рамках приветственных пакетов и акций. Это дает игрокам дополнительные шансы на выигрыш без дополнительных затрат.

- Прогрессивные джекпоты: Игровые автоматы с прогрессивными джекпотами предоставляют игрокам возможность выиграть значительные суммы. Этот элемент добавляет в игру азарт и стимулирует мечты об крупном выигрыше.

- Большие выплаты и высокий процент отдачи: Многие слоты обладают высоким процентом отдачи (RTP), что означает, что игроки в среднем получают обратно значительную часть своих ставок в виде выигрышей.

- Доступность и удобство в онлайн-формате: Эльслотс обеспечивает легкий доступ к игровым автоматам в любое удобное время и место через компьютер, планшет или мобильное устройство.

Известное под названием ельслотс эльдорадо казино, в свою очередь, предлагает разнообразные игры от ведущих разработчиков программного обеспечения, обеспечивая игрокам широкий выбор азартных развлечений. В игровом зале представлены различные категории:

- Популярные игры: Tiger Jungle, The Money Game, Book of Ra Deluxe, Crazy Monkey, Ultimate Hot – хиты среди посетителей, обеспечивающие захватывающий игровой опыт.

- Новые игры: Little Farm, Energy Coins: Hold and Win, Black Wolf 2, Aero, Power of Zorro – недавно добавленные игры и сиквелы популярных сюжетов для свежего опыта.

- VIP-игры: Gonzo’s Quest VIP, Sharky VIP, Book of Ra VIP, Iron Man 3, Wild Water – доступные только участникам VIP клуба, предоставляющие особенные привилегии.

- Игры на бонусы: Gonzo’s Quest VIP, Tiger Jungle, The Money Game, Book of Ra Deluxe, Sharky VIP – игры, которые можно запускать на бонусные средства, предоставляя дополнительные шансы для выигрыша.

- Быстрые игры: Lucky Tanks, Four Aces, Pilot, Aviator, Dice – упрощенные вариации известных азартных игр для тех, кто предпочитает динамичный геймплей.

В дополнение к игровым автоматам, elslots казино предлагает разнообразные варианты рулетки, блэкджека и баккары с высоким процентом возврата (RTP) до 98%, яркой графикой и удобным управлением. Платформа предоставляет возможность игры как на реальные средства, так и в бесплатном режиме для тренировки без риска потери настоящих денег. Важно помнить о возможных рисках и играть ответственно, устанавливая лимиты на суммы ставок.

Пополнение и Вывод Средств в Эльслотс Казино

В Эльслотс игрокам предоставляется удобный спектр методов пополнения и вывода средств. Минимальная сумма для пополнения счета составляет 50₴, а максимальная ограничена 10 000₴, обеспечивая гибкость для различных предпочтений по размеру депозита.

Для пополнения счета представлены различные методы, включая карты банка Visa и MasterCard, а также криптовалютные кошельки Bitcoin и Ethereum. Моментальное зачисление средств позволяет быстро начать игру.

Минимальная сумма для снятия составляет 100₴, предоставляя гибкий подход к управлению выигрышами. Время обработки перевода зависит от запрошенной суммы:

- до 6000₴ — в течение 3-6 часов,

- от 6000 до 15000₴ — примерно 5 дней,

- от 15000 до 500000₴ — до 21 дня.

Все денежные операции выполняются через elslots casino вход в персональный кабинет в разделе «Касса». Пользователи имеют возможность выбирать вид транзакции, заполнять соответствующие формы и подтверждать процесс перевода средств. Отслеживание истории транзакций также предоставляется для удобства игроков.

Важно отметить, что на платформе отсутствуют комиссии за проведение платежей, что делает использование сервиса Elslots более выгодным для игроков.

Играть в Эльслотс с мобильного

Играть в Ельслотс с мобильного устройства стало легким и удобным процессом. Пользователи могут elslots скачать приложение или воспользоваться мобильной версией, делая ставки с любого смартфона или планшета. Адаптивный формат поддерживается на операционных системах Android и iOS и не требует установки дополнительного программного обеспечения. Основные преимущества адаптивного формата включают:

- Экономия интернет-трафика: Пользователи могут наслаждаться игрой без больших затрат интернет-трафика.

- Отсутствие требований к техническим характеристикам устройства: Мобильная версия доступна на большинстве современных устройств, не требуя высоких технических характеристик.

- Доступ ко всем видам азартных игр: Включая слоты Elslots, настольные и карточные игры, обеспечивая разнообразие развлечений.

- Осуществление платежей и отслеживание финансовых транзакций: Пользователи могут безопасно проводить финансовые операции и следить за их историей прямо через мобильное устройство.

- Участие в бонусной программе и системе рангов: Возможность получения бонусов, таких как elslots 77 фриспинов, а также участие в других бонусных акциях и программах лояльности.

Посетители могут начать развлечение в любое удобное время, просто подключив свое устройство к 3G/LTE или Wi-Fi. Нет необходимости загружать специальное программное обеспечение – достаточно ввести адрес интернет-ресурса в поисковой строке мобильного интернет-браузера, и система автоматически приспосабливается под размер дисплея и операционную систему устройства. Улучшенная версия сохраняет структуру сайта и оформление, обеспечивая возможность входа в свой профиль без необходимости повторного регистрирования.

Для тех, кто хочет получить дополнительные 99 фриспинов и установить специальный софт от казино могут elslots скачать приложение на андроид, которое, выдает данный подарок в виде бездепозитного бонуса. С его помощью гости могут делать ставки, запуская приложение всего в несколько кликов, следуя простым инструкциям на главной странице.

Эльслотс — настоящий кайф! Дизайн просто огонь, всё находишь мгновенно. Разнообразие игр крутое — от слотов до настольных столов. Бонусы и приветственные подарки действительно делают старт незабываемым. Я почувствовал, что мне везет с первого вращения, благодаря щедрым бонусам, особенно — с 77 фриспинами. Оперативный вывод выигрышей порадовал, а высокий уровень безопасности гарантировал мне спокойствие в финансовых транзакциях. Саппорт на связи, решают быстро, как настоящие герои в экшене.

Эльслотс — это не просто казино, а настоящее приключение в джунглях города. Так что, кто хочет по-настоящему кайфануть — туда!

Приветствую всех! Хочу поделиться своим опытом в казино Elslots. Начал с 77 фриспинов (выдавали бесплатно), что добавило азарта. В итоге выиграл 15 000 гривен, но уже с первого депозита! Выплаты быстрые, обслуживание отличное. Количество игр, бонусов и отношение на высшем уровне. Казино рекомендую. Все понравилось — выиграл и вывел выигрыш, думаю у вас также получится!